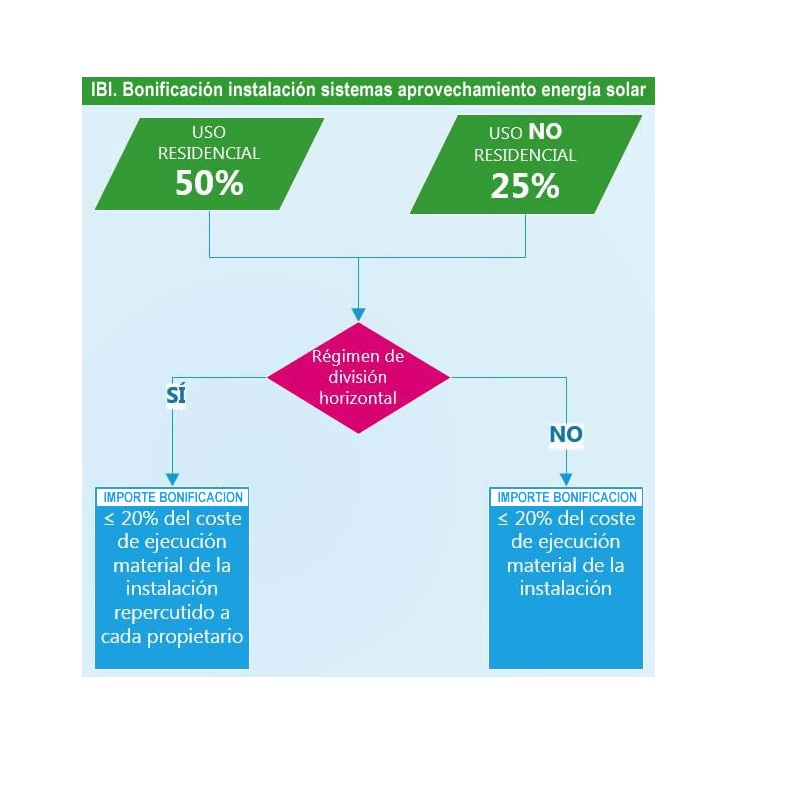

La instalación de sistemas de aprovechamiento de la energía solar, podrá dar lugar a la Bonificación del 50% del IBI, si se realiza en inmuebles de uso residencial, o del 25%, en inmuebles de otros usos, durante los tres periodos impositivos siguientes a la finalización de la instalación.

- Si los inmuebles no están sujetos al régimen de división horizontal, el importe de dicha bonificación anual queda limitada como máximo al 20% del coste de ejecución material de la instalación.

- En el caso de pisos y locales sitos en inmuebles sujetos al régimen de división horizontal, la bonificación anual que corresponda, no podrá exceder del 20% del coste de ejecución material de la instalación que se hubiera repercutido a cada propietario. Sólo se podrán beneficiar aquellos que hayan participado en la instalación compartida del sistema de aprovechamiento de energía solar.

No se concederá la bonificación cuando los sistemas instalados sean obligatorios de acuerdo con la normativa específica en la materia.

Plazo

La bonificación tendrá vigencia durante los tres periodos impositivos siguientes al de la finalización de la instalación. Podrá solicitarse antes del fin de la duración de la misma y surtirá efectos desde el período impositivo siguiente a la solicitud.

Requisitos

Las instalaciones para la producción de calor deberán incluir colectores que dispongan de la correspondiente homologación por la Administración competente.

Como realizar el trámite

- En línea (Internet): realizando la solicitud a través de la Sede Electrónica del Ayuntamiento de Madrid.

- Por correo postal: Servicio del Impuesto sobre Bienes Inmuebles, en la calle Sacramento, 5 28005 Madrid.

- Presencialmente:

- Oficinas municipales de registro (con cita previa).

- Registros de las Oficinas de Atención a la Ciudadanía Línea Madrid (con cita previa).

- Registros de las Oficinas de Atención Integral al Contribuyente (con cita previa).

- Registros de la Administración General del Estado, Comunidades Autónomas, y en todas aquellas que establecen las disposiciones vigentes.

- Mediante las demás formas previstas en el artículo 16.4 de la Ley 39/2015, de 1 de octubre.

Documentación

- Licencia municipal.

- Proyecto o memoria técnica.

- Declaración de técnico competente, visada por el colegio oficial o justificante de habilitación técnica, en la que se acredite que la instalación reúne los requisitos (si se trata de instalaciones para la producción de calor, deberán incluir colectores que dispongan de la correspondiente homologación por la Administración competente).

- En caso de pisos y locales sujetos al régimen de división horizontal, se debe aportar relación de los propietarios partícipes de la instalación y las cantidades repercutidas a cada uno de ellos. Información complementaria

Información complementaria

Las bonificaciones son compatibles entre sí y se aplicarán en el orden recogido en la ordenanza sobre la cuota íntegra o, en su caso, sobre la resultante de aplicar las que le precedan. Solo resultan incompatibles entre sí las bonificaciones del SEP y el PAC, que no pueden aplicarse conjuntamente.

Fundamento Legal

- Real Decreto Legislativo 2/2004 de 5 de marzo, por el que se aprueba el texto refundido de la Ley Reguladora de las Haciendas Locales.

- Ordenanza Fiscal Reguladora del Impuesto sobre Bienes Inmuebles. Redacción vigente aprobada por Acuerdo Pleno de 23 de diciembre de 2019. BOCM número 309 de 30 de diciembre de 2019.